|

leonchang

2014-03-13 22:55

对所有人可见

in 个人笔记本 思考 对所有人可见 |

|

|

|

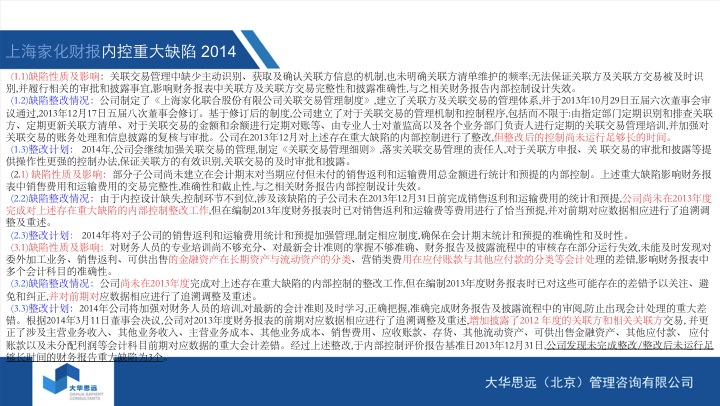

上海家化2013年度内部控制评价发现财务报告重大缺陷3个,财报重大缺陷导致企业对以前年度财务报告进行追溯调整,金额达到重大缺陷的认定标准。 | ||

|

普华永道出具内控无效的内控审计报告。 | ||

| 关联交易、资产负债的分类等一贯是操纵、粉饰财务报表的重灾区。 |

|

||||

|

||||

|

|

|

扫二维码手机打开本页面

|

|

|